親が認知症になったら家族信託では何ができる?

記事作成日 2024.07.19 / 最終更新日 2024.10.21

高齢化が進むにつれて、認知症はより身近な問題になってきました。

判断能力がなくなることで、体の介護が必要になるというのは殆どの方が想像できるでしょう。

しかし、介護ばかりでなくお金のサポートも必要になります。

この記事では、親が認知症になった場合「家族信託」でどのようなことができるかを解説します。

認知症になると法律行為ができなくなる

認知症になることで、身体が不自由になることに加え、意思能力が無い又は弱くなることで、法律行為ができなくなります。

たとえば、以下のような行為ができなくなります。

- 預金の引き出しなどの取引

- リフォーム工事

- 不動産の売買

- 生命保険の解約や保険金請求

- 相続対策ができなくなる

認知症を患った人は「意思能力のない者」として扱われ、民法の第3条2項に該当します。

認知症を患った人は「意思能力のない者」として扱われ、民法の第3条2項に該当します。法律行為ができなくなるのです。「契約」は法律行為です。

民法 第3条の2

法律行為の当事者が意思表示をした時に意思能力を有しなかったときは、その法律行為は、無効とする。

認知症にはお金に執着する症状がある

認知症の症状の一つで、記憶障害や判断力の低下によってお金を使いすぎてしまうケースがあります。

そのせいでお金がすぐになくなってしまうのですが、自分で使ったことを忘れてしまい、「お金を盗まれた!」と身近な人を疑う場合もあります。

また、お金がないことに強い不安を抱き、常日頃から現金以外にも通帳や銀行印など身近な金銭等全てを持ち歩くケースもあります。「認知症の親がなぜ急にお金に執着?財産管理はどうしたらいい?」で詳しく解説しています。

このように、親が認知症になると財産管理の面でとても困る状態になる可能性があるので、事前に対策を考えておくことが重要です。

家族信託で親の財産を子が管理・運用できるよう契約を結んでおくことで、万一、親が認知症になったときにもあせらずに済みます。

認知症で意思能力が無くなると財産が凍結される

認知症になり、意思能力が無くなるとその人の財産は凍結されてしまいます(「親が認知症、銀行口座からお金を引き出せなくなるのはなぜ?」参照)。銀行口座が凍結されてしまったら、いくら家族であると主張してもその人の預貯金を引き出すことはできません。

相続に関する相談なら専門家への無料相談がおすすめです!

0120-936-802

〈受付時間〉平日 9時~19時 / 土日祝 9時~18時

家族信託に関する相談なら専門家への 無料相談 が

おすすめです!

0120-936-802

〈受付時間〉平日 9時~19時 / 土日祝 9時~18時

家族信託でできること

家族信託の契約を結ぶと、財産の所有者のかわりに家族が目的に従い財産の管理や運用、処分をすることができるようになります。

契約内容は自由に決めることができますが、認知症に備えて、以下のようなことを決めておくことができます。

- 財産の管理

- 財産の処分

- 死亡後の資産継承先の指定

- 二次相続以降の資産継承先の指定

- 障害があるお子様の将来について

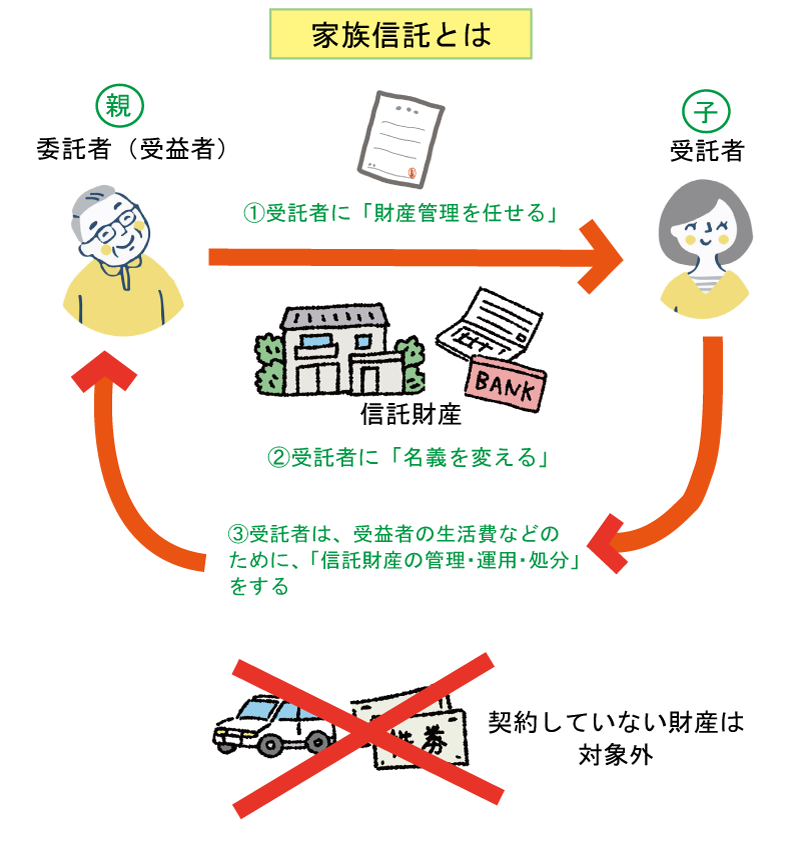

ここで、認知症に備えて親の治療費や生活費を親の財産から支払うための、親子間の家族信託について図解で説明します。

財産の管理・財産の処分ができる

父親と子どもが家族信託の契約を結ぶと以下の関係性ができます。

委託者・受益者=父

受託者=子

受託者である子が父の預貯金を下ろしたり、不動産を売却したりすることができるように契約をしておきます。

委託者である父が認知症によって意思能力がなくなり、銀行口座を凍結されてしまったとしても、家族信託を契約していれば、子は、父の預貯金から治療費を支払ったり、不動産を売却して施設の費用を支払ったりすることができます。

ただし、契約していない財産は対象外となります。

資産継承先の指定・二次相続以降の対策ができる

家族信託では、委託者が受益者を指定することができます。しかも、受益者が死亡した後の後継受益者や、信託が終了した場合の残りの財産の分配方法まで委託者の意思で決められますので、遺言と同等の効果があります。

家族信託では、所有権ではなく受益権という債権にすることで、遺言ではできない2代3代先の承継方法の指定まで可能となるのです。

家族信託の仕組みの詳細については「家族信託とは?仕組みやできること・デメリットもわかりやすく解説!」をご覧ください。

家族信託ではできないこと

家族信託はこのような大きなメリットがありますが、次のようなことはカバーすることはできません。

身上監護はできない

身上監護とは、本人の生活を維持するための仕事や療養看護に関する契約等のことです。

具体的には、親が認知症になって施設に入居する際、親の代わりに施設と契約することができません。また、入院等の手続きも同様です。

節税対策はできない

財産の名義を変えたからと言って相続財産が減るわけではありません。

そのため相続対策として家族対策は有効ではありません。

損益通算ができない

アパートなどの不動産を家族信託で契約した場合、その不動産経営で損失が出たときに損益通算をすることはできません。

損益通算をざっくりと表現するとプラスの利益からマイナスとなった損失を引いた差し引き金額に対して税金がかかりますが、分を引くことができないということです。

士業は家族信託の受託者になれない

受託者を専門家(士業)に頼めば安心なんじゃないか?と思う方もいるかと思いますが、専門家(士業)が不特定多数の信託の受託者になることは、法律上で認められていません。

成年後見と家族信託との違い

認知症なので成年後見人を付けた、ということを耳にしたことがある人もいるでしょう。

成年後見制度とは「認知症や知的障害等の精神上の疾患により判断能力が著しく低下した方の財産を保護するため支援するための制度」で、成年後見人とは「家庭裁判所から選任されて、ご本人の財産保護や身上監護を行う者」のことです。

家族信託と成年後見制度の主な違いは以下の通りです

- 開始のタイミング: 家族信託は、本人の判断能力が十分にある時から開始できますが、成年後見は判断能力が低下した後に開始されます。

- 裁判所の関与: 成年後見制度は家庭裁判所の監督下にありますが、家族信託は契約内容に従って自由に運用できます。

- 費用の違い: 成年後見制度では後見人への報酬が発生し、ランニングコストがかかりますが、家族信託は初期費用のみで、契約後の自由度が高いです。

詳しくは「成年後見人制度のメリットとデメリット、家族信託を選ぶべき場合」をご覧ください。

まとめ

認知症になると、法律行為ができなくなるため、事前に家族信託の契約を結んでおくことが重要です。家族信託を活用することで、親の財産をスムーズに管理し、必要な支出を行えるようにすることができます。認知症予防のための健康管理とともに、財産管理の準備も進めましょう。

認知症リスクに備えて、今すぐ家族信託についての無料相談を予約しましょう。専門家に相談することで、安心して未来に備えることができます。

認知症家族信託ガイドでは家族信託に精通した専門家をご紹介していますので、気軽にご相談ください。