成年後見制度のメリットとデメリット、家族信託を選ぶべき場合

記事作成日 2024.07.19 / 最終更新日 2024.10.18

認知症等によって判断能力が低下した場合に備えて、事前に成年後見制度について情報収集しておきましょう。

この記事では、成年後見制度のメリットとデメリットを紹介し、家族信託という選択肢についても説明します。

成年後見制度とは

成年後見制度とは、認知症や知的障害、精神障害などで判断能力が不十分な方々が、不動産や預貯金の管理、介護サービスの契約、遺産分割協議などを適切に行えない場合に、これを保護・支援する制度です。また、不利益な契約を防ぎ、悪徳商法の被害を避けるための役割も担っています。

成年後見制度には、法定後見制度と任意後見制度の2つの制度があります。

法定後見と任意後見の違い

法定後見制度では、本人の判断能力が不十分になった後に、家庭裁判所によって選任された成年後見人等が本人を法律的に支援する制度です。

一方、任意後見制度は本人が十分な判断能力を有する時に、あらかじめ、任意後見人となる方や将来その方に委任する事(本人の生活、療養看護及び財産管理に関する事務)の内容を定めておき、本人の判断能力が不十分になった後に、任意後見人がこれらの事務を本人に代わって行う制度です。

法定後見と任意後見の違いについては「成年後見人とは?選び方や費用、法定・任意後見人と家族信託の違い」で詳しく解説しています。

相続に関する相談なら専門家への無料相談がおすすめです!

0120-936-802

〈受付時間〉平日 9時~19時 / 土日祝 9時~18時

家族信託に関する相談なら専門家への 無料相談 が

おすすめです!

0120-936-802

〈受付時間〉平日 9時~19時 / 土日祝 9時~18時

成年後見制度を利用するメリット

成年後見制度は、認知症、知的障害、精神障害等の理由で判断能力が不十分な人を保護し、支援するための制度ですが、成年後見制度を利用するメリットして、例えば、次のような点が挙げられます。

- 不必要な契約をしてしまっても取り消すことができる

- 不動産や預貯金等の財産を管理してもらえるため、身近な人等による財産の使い込みや経済的な破綻を予防できる

- 介護などのサービスや施設への入所に関する契約等の生活に必要な契約を代理しておこなってもらえる※成年後見人に食事の世話や実際の介護をしてもらえるわけではないことにご注意ください。

- 相続に関する権利等、有している権利の行使を代理してもおこなってもらえる(例えば、遺産分割協議を代理して行ってもらえる)

成年後見制度を利用するデメリット

成年後見制度を利用するデメリットして、次のような点が挙げられます。

- 申立ての費用と手間がかかる

- 後見人への報酬がかかる(又は、後見人となった親族に無報酬で事務負担をかけてしまう)

- 積極的な資産運用ができなくなる

- 相続税対策ができなくなる

以下、それぞれについて説明します。

申立ての費用と手間がかかる

成年後見制度を開始するには、後見開始の申立てをして、家庭裁判所の審判を受けなければなりません。

この手続きには、手間と費用がかかります。

申立費用については、鑑定が不要な場合は3万円程度ですが、家庭裁判所で鑑定が必要な場合はさらに鑑定費用(10万~30万円程度)がかかります。

申立てについては、司法書士や弁護士に代行を委任することができ、その場合は、申立ての手間を大きく削減することができますが、10万~30万円程度の費用がかかるでしょう。

後見人への報酬がかかる

成年後見制度を利用すると、後見人への報酬が必要となることがあります。

後見人に司法書士、弁護士、社会福祉士等の専門職が選任された場合は、報酬は必ずかかります。

親族が選任された場合は報酬をもらわないこともできますが、そうすると、その親族後見人は無報酬で後見事務の負担を強いられることになってしまいます。

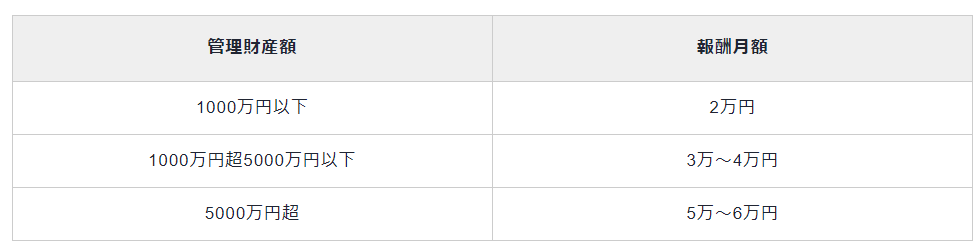

後見人の報酬額の目安は、管理財産額(預貯金及び有価証券等の流動資産の合計額)に応じて、下の表のとおりです。

積極的な資産運用ができなくなる

家庭裁判所はあくまで本人の財産の保護という観点から判断を行います。

そのため、不動産投資や株式投資等の積極的な資産運用はできません。

この点は、投資をするほどの財産がない場合は気にすることはないでしょうが、資産の多い人にとってはデメリットといえるでしょう。

相続税対策ができなくなる

相続税の基礎控除額(相続税の基礎控除額は「3000万円+600万円×相続人の数」)以上の財産がある場合は、相続税がかかる可能性がありますが、相続税対策として、生前贈与や、生命保険の加入、不動産の購入、賃貸不動産の経営等が有効なケースがあります。

しかし、成年後見制度を利用すると、このような相続税対策を実行することは難しくなります。

成年後見制度は、本人の財産を保護するための制度であり、相続人を保護するためのものではないからです。

財産が基礎控除額を超えない人は気にする必要はありませんが、資産が多い人にとってはデメリットといえるでしょう。

家族信託なら資産運用や相続税対策できる

財産管理は任せたいが、資産運用や相続税対策もしたいという場合は、家族信託を検討してみましょう。

家族信託とは、信託法という法律を利用して、資産を信頼する家族に信託して、財産管理と資産承継を行う方法です。

家族信託は、資産運用や相続税対策を行うことができます。

また、家族信託を遺言の代わりに利用したり(遺言代用信託)、自分の遺産を取得した人が死亡した時に自分の遺産を取得する人を指定することもできます(受益者連続信託)。

しかも裁判所の関与がないので、申立て等の手間なく開始することができるのは家族信託のメリットです。また、内容も自由に設定することができます。

家族信託でできること

家族信託では主に以下のようなことができます。

- 認知症による銀行口座凍結の対策ができる

- 遺言の機能を付けられる

- 不動産の売却や管理ができる

- 不動産の共有による相続トラブルの回避ができる

家族信託のデメリット

後見制度では、後見人に裁判所への報告義務があり、後見人が不正等を行っていないか裁判所がチェックすることができます。

しかし、家族信託では裁判所が受託者の仕事をチェックすることはありません。

受託者監督人を選任することで、受託者の仕事をチェックすることができますが、その場合は、受託者監督人への報酬が必要になります。

また、家族信託では、委託者がした不必要な契約を受託者が取り消すということはできません。

そのようなおそれがある場合は、成年後見制度の利用が必要です。

なお、家族信託は成年後見制度の任意後見と併用することもできます。

詳しくは「家族信託とは?仕組みやできること・デメリットもわかりやすく解説!」をご覧ください。

成年後見制度と家族信託の選び方

後見制度と家族信託どちらを選べばいいかという点については個々の状況によって異なり、一概にどちらが優れていて、どちらが劣っているという評価はできません。

ただし、現在の状況ややりたいことによっては、選択肢が限定されることもあります。

以下に状況ごとの選び方を一覧にしましたので目安にしてください。

| 現在の状況 | 選択肢 |

|---|---|

| すでに著しく判断力が低下している、もしくは無い | 法定後見 |

| 受託者を依頼できる家族がいない | 法定後見、または任意後見 |

| 自分で選んだ人に依頼したいが家族はいない | 任意後見 |

| 専門家に依頼したい | 任意後見 |

| 財産を運用して欲しい | 家族信託 |

| 自分の指定した方法で財産を管理・運用して欲しい | 家族信託 |

| 相続についても指定したい | 家族信託 |

まとめ

認知症等によって判断能力が低下した場合に備えて、事前に情報収集することは大切です。

成年後見制度を利用している人は年々増えています。「図解でわかりやすい!成年後見を使ってる人はどのくらい?申立て数、親族の割合の現状」を参照してください。

本人の認知能力がなくなる前に財産管理の対策をおこないましょう。

特にお金についてはシビアで切実な問題です。管理方法については家族信託がおすすめです。

認知症家族信託ガイドでは家族信託に精通した専門家をご紹介していますので、気軽にご相談ください。