骨折がきっかけで認知症に!?高齢の親がいるなら早めに財産管理を検討

記事作成日 2024.07.17 / 最終更新日 2024.09.04

高齢の親が骨折をして入院をしたら認知症を発症した…ということを聞いたことがありませんか。

転倒などの事故の可能性はゼロではありません。

高齢の親の生活を検討するときは、財産管理についても同時に考えましょう。

骨折をきっかけに認知症に

高齢になると筋力が低下し、骨も弱くなっていますので、尻もちをついただけでも骨折する場合があります。

「おおげさだなあ」と思われるかもしれませんが、60代以上になると2~30代の人と比べると骨密度は約半分程度まで低下してしまうといわれています。

高齢者が骨折して入院、長期間安静にする必要があることから、生活のスタイルが変わり、動きづらいことが大きなストレスとなることで認知症を発病する可能性もあるのです。

相続に関する相談なら専門家への無料相談がおすすめです!

0120-936-802

〈受付時間〉平日 9時~19時 / 土日祝 9時~18時

家族信託に関する相談なら専門家への 無料相談 が

おすすめです!

0120-936-802

〈受付時間〉平日 9時~19時 / 土日祝 9時~18時

骨折が原因?入院が原因?

骨折や入院が原因で認知症になるのではありません。

先述のとおり、骨折の治療で長期間の安静を経たのち、その後入院前と同じような活動ができなくなるストレスから、元々はゆっくりと進んでいた認知症としての認知機能の低下が一気に進んでしまう恐れがあるのです。

認知症の進行は人それぞれなので一概には言えませんが、症状が急に進むことはありえます。

発症したら治すことはできません。しかも、入院中に発症した場合は、退院を促される場合があります。このような場合は、自宅介護又は認知症専門病院への転院を検討することになります。

認知症が原因で骨折?

認知症によって骨折するというのは相関関係があります。

認知症になると、運動など活動が低下する傾向があり、筋力も体力も低下、骨粗しょう症も進行しやすくなり、転倒しやすくなり骨折しやすい、という状況が生じるからです。

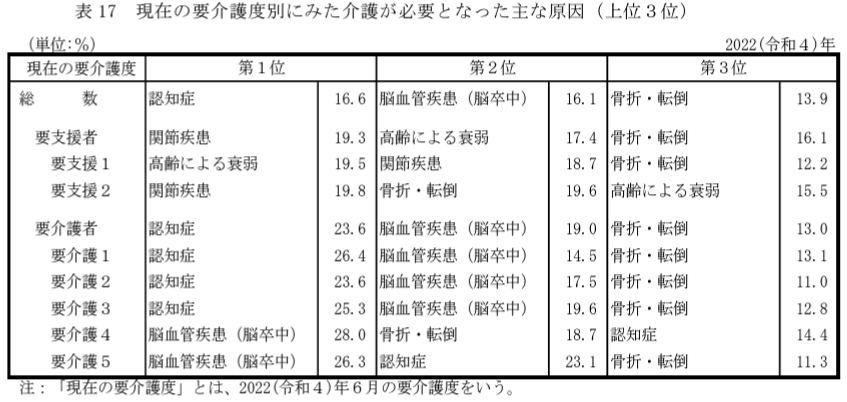

また、骨折や認知症がきっかけで、介護認定を受ける人が多いことも注目すべき点でしょう。

出典:厚生労働省「2022年(令和4年)国民生活基礎調査の概況」

上記の表で介護が必要となった主な原因を要介護度別にみると、要介護1~3については第1位の原因が認知症です。見逃せないのが骨折や転倒が要支援や要介護が必要となった原因の上位3位に入っていることです。

介護保険を使って公的な介護サービスをうけるにもお金を負担が必要です。介護保険については「介護保険とは?保険料の支払い方法と減免制度を徹底解説」を参照してください。

認知症になると銀行口座が凍結

認知症になったら体や日々の生活の心配がありますが、その支えとなるお金の問題も忘れてはいけません。

通常、病気になったら入院して入院の費用を銀行から引き出して払うというような手続きを想像しますが、認知症になって判断能力が無くなってしまったら、これら一連の手続きがすべてできなくなります。

銀行では口座名義人が認知症で判断能力がない場合は口座を凍結します。本人の入院費を払いたいからと説明しても、家族であるからといって代理でお金を引き出すことを融通してくれるわけでもありません。

こうなってしまうと、成年後見制度の利用するしかなくなってしまいます。

成年後見制度を利用するためには家庭裁判書に申立てる必要があります。1~2か月程度の時間がかかる上、成年後見人に払う月々の報酬もかかります。

お金を立て替えるときのリスク

一時的に自分のお金で立て替えておいて、相続を開始したら遺産から精算しようと考えている方は注意が必要です。

遺産分割の際に、本当に立て替えたのか?本当に親のために使ったお金なのか?などと他の相続人から疑われる可能性もあるからです。

相続が争族になってしまうのは避けたいものです。

お金を立て替えたときは領収書を保管して金銭の出し入れを記録する等、しっかりと管理をしましょう。

高齢の親の財産管理をする方法

「家族信託」という言葉を聞いたことがあるでしょうか。

家族信託で親の財産を子が管理・運用できるよう契約を結んでおくことで、もし親が認知症になったときにもあせらずに済みます。また、一人暮らしの親が詐欺などの被害から守れる効果も期待できます。

以下からは家族信託について説明していきます。

家族信託

家族信託は、家族による財産管理の手法の一つです。

財産の所有者のかわりに家族が目的に従い財産の管理や運用、処分を行います。

家族信託が締結されていれば、子どもが親の預貯金から治療費を支払ったり、不動産を売却して施設の費用を支払ったりすることができます。

家族信託の例

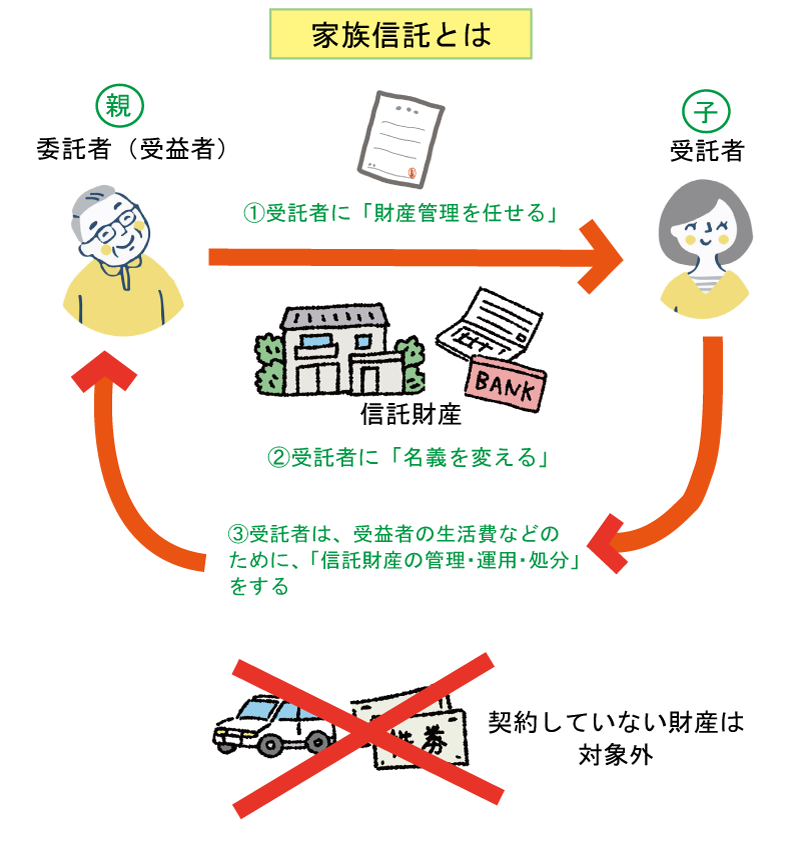

ここでは認知症に備えて親の治療費や生活費を親の財産から支払うための、親子間の家族信託について説明します。

上記の図は、父の財産を子が管理する家族信託をした場合の例です。家族信託をすると委託者・受益者・受託者の関係性が発生します。

委託者・受益者=父

受託者=子

家族信託の流れ

- 委託者である父は、子どもを受託者にして家族信託契約を結び財産管理を信託します。

- 契約をしたら、受託者に管理してもらう財産の名義を変更します。

- 受託者である子は受益者である父(委託者)の生活のために、契約した財産の管理・運用・処分(預貯金を下ろしたり、不動産を売却するなど)をします。

家族信託で契約できること

家族信託では、契約内容を自由に決めることができます。

認知症に備えるという意味であれば、以下のようなことを決めておくことができます

- 財産の管理

- 財産の処分

- 死亡後の資産継承先の指定

- 二次相続以降の資産継承先の指定

- 障害があるお子様の将来について

ただし、契約していない財産は対象外となります。

家族信託でできないこともある

先ほど、家族信託では「契約内容を自由に決めることができます」と説明しましたが、法律上できないことなどがあります。

身上監護はできない

身上監護とは、本人の生活を維持するための仕事や療養看護に関する契約等のことです。

具体的には、親が認知症になって施設に入居する際、親の代わりに施設と契約することができません。また、入院等の手続きも同様です。

節税効果はない

家族信託をしたからといって、何らかの特別な節税効果を期待する方がいますが、そのような制度はありません。

損益通算ができない

損益通算をざっくりと表現すると、通常、利益から損失を引いた差し引き金額に対して税金がかかりますが、損失を引くことができないということです。

例えば、アパートなどの不動産を家族信託で契約した場合、その不動産経営で損失が出たときに損益通算をすることはできません。

家族信託でできないことが、自分の考えている契約にとってどのような不利益がおこるかなどはそれぞれの状況によってかわりますので、専門家に相談する方がいいでしょう。

まとめ

高齢になることでの病気や生活など、新たな心配事が増えてきます。

親が年を取って、自分が子どもの頃に抱いていた印象と変わってしまうと悲しくなったり、受け入れがたい人もいるかもしれません。

しかし、時間は誰にでも平等に過ぎ誰もが老年を迎えます。長い間頑張ってきた親が安心して暮らせるようにサポートしてあげることも親孝行の一つではないでしょうか。

まだ、認知症ではないけれどお金の管理に不安がある場合でも、家族信託を検討してみてください。