認知症の親がなぜ急にお金に執着?財産管理はどうしたらいい?

記事作成日 2024.07.17 / 最終更新日 2024.10.23

「認知症の親がお金に執着して困っている」

「財産が狙われていると言って、家の中でさえ肌身離さず通帳や印鑑を持って歩く。」

認知症の家族を支えている方からしばしば聞くお金についての悩みです。

なぜ急にお金に執着するようになるのか、また対策などについて解説していきます。

お金に執着するのは認知症の症状

認知症の方のお金への過度な執着は、「お金がないと生活できない」という不安や警戒心が認知症の症状によって大きくなっているものだと考えられます。

認知症になると記憶障害や判断力の低下がおこります。

症状によってどんどん自分のできないことが増えてくる不満や不安が大きくなるうちに、「お金だけは自分で守らないと」と思うようになった可能性があります。

相続に関する相談なら専門家への無料相談がおすすめです!

0120-936-802

〈受付時間〉平日 9時~19時 / 土日祝 9時~18時

家族信託に関する相談なら専門家への 無料相談 が

おすすめです!

0120-936-802

〈受付時間〉平日 9時~19時 / 土日祝 9時~18時

お金への執着の事例

お金に執着する事例として以下の3点があげられます。

- 物盗られ妄想

- お金を使いすぎる

- 全財産を持ち歩く

1.物盗られ妄想

お金への執着の例として「お財布を盗まれた」「お金がない」といった言動があります。

アルツハイマー型認知症では「物盗られ妄想」といって金品を盗まれたと思い込む典型的な症状があります。認知症の種類については「認知症とは?種類やそれぞれの症状を解説」を参照してください。

「財布を盗まれた」と言うのは記憶障害の影響で自分で財布をしまった保管場所を忘れているのでしょう。

「お金がない」というのも、記憶障害によってお金を使ったことを忘れてしまうのですが「(自分が)忘れるはずがない」と考えているので誰かにお金を使われてしまったと思いこんでしまうのです。

2.お金を使いすぎる

認知症になると判断力も低下し、「欲しい」と思った物を我慢するのが難しくなります。加えて、先を見越したお金の使い方もできなくなるため、お金を持っている分だけ使ってしまいます。

3.全財産を持ち歩く

女性の場合はバッグを持ち歩くことが多いため、常日頃から現金以外にも通帳や銀行印、実印など全て入れて持ち歩くケースもあります。男性は上着のポケットなどに持ち歩いたりするようです。

認知症でなくても、このような方はいらっしゃいますが、前述の1のように、どこかに置き忘れたり、置き引きやスリに遭う心配があります。

お金のトラブルへの対策

認知症が影響したお金のトラブルにはお金に執着することによる誤解や浪費、紛失の他にも悪徳商法に引っかかるなど、さまざまなケースがあります。

親子で保管場所を共有したり、家族から気をつけるように言っても本人は忘れてしまいますので、ツール(道具)を使って対策するのも一つの手です。

オレオレ詐欺などの電話がかかってくる特殊詐欺への対策は「電話を常に留守電設定にしておく」「会話の録音機能のある電話機に買い替える」など物理的な道具を使った対策を検討するとよいでしょう。

特殊詐欺については「高齢の親が詐欺で困らないために、財産を管理して対策する方法」で詳しく解説しています。

認知症の親の代わりに財産管理

「お金を使いすぎる」という点では、親のお金を子どもが管理できるようにするとよいでしょう。

主な方法は「家族信託」「任意後見制度」が挙げられるでしょう。

認知症ではなくても、高齢になると外出がままならなくなったり、お金を管理するのが面倒になる方もいます。そのような方には家族信託はおすすめです。

「家族信託」「任意後見制度」それぞれについて解説します。

家族信託

家族信託は、家族による財産管理の手法の一つです。

財産の所有者のかわりに家族が目的に従い財産の管理や運用、処分を行います。

家族信託が締結されていれば、子どもが親の預貯金から治療費を支払ったり、不動産を売却して施設の費用を支払ったりすることができます。

家族信託は遺言と同様の機能もあり、死後についての契約もすることができます。

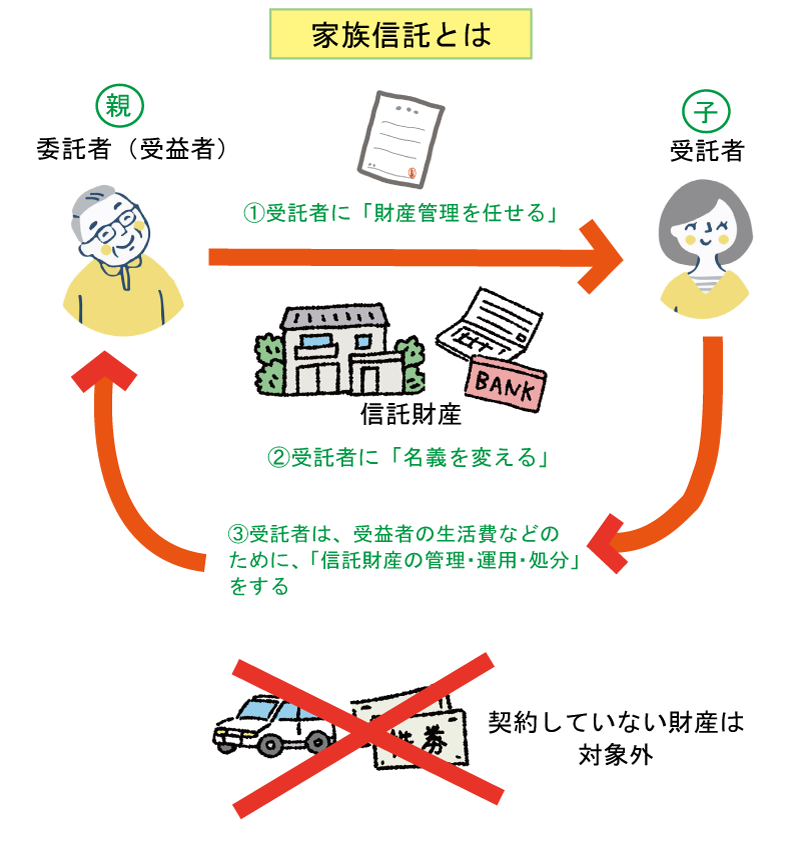

家族信託の例

ここでは認知症に備えて親の治療費や生活費を親の財産から支払うための、親子間の家族信託について説明します。

上記の図は、父の財産を子が管理する家族信託をした場合の例です。家族信託をすると委託者・受益者・受託者の関係性が発生します。

委託者・受益者=父

受託者=子

- 委託者である父は、子どもを受託者にして家族信託契約を結び財産管理を信託します。

- 契約をしたら、受託者に管理してもらう財産の名義を変更します。

- 受託者である子は受益者である父(委託者)の生活のために、契約した財産の管理・運用・処分(預貯金を下ろしたり、不動産を売却するなど)をします。

家族信託で契約できること

家族信託では、契約内容を自由に決めることができます。

認知症に備えるという意味であれば、以下のようなことを決めておくことができます。

- 財産の管理

- 財産の処分

- 死亡後の資産継承先の指定

- 二次相続以降の資産継承先の指定

- 障害があるお子様の将来について

ただし、契約していない財産は対象外となります。

家族信託でできないこと

先ほど、家族信託では「契約内容を自由に決めることができます」と説明しましたが、法律上できないことなどがあります。

身上監護はできない

身上監護とは、本人の生活を維持するための仕事や療養看護に関する契約等のことです。

具体的には、親が認知症になって施設に入居する際、親の代わりに施設と契約することができません。また、入院等の手続きも同様です。

節税効果はない

家族信託をしたからといって、何らかの特別な節税効果を期待する方がいますが、そのような制度はありません。

損益通算ができない

損益通算をざっくりと表現すると、通常、利益から損失を引いた差し引き金額に対して税金がかかりますが、損失を引くことができないということです。

例えば、アパートなどの不動産を家族信託で契約した場合、その不動産経営で損失が出たときに損益通算をすることはできません。

家族信託でできないことが、自分の考えている契約にとってどのような不利益がおこるかなどはそれぞれの状況によってかわりますので、専門家に相談する方がいいでしょう。

任意後見制度

任意後見制度とは、認知症や障害など本人の判断能力が低下した場合に備えて、自分の判断能力が十分なうちに、あらかじめご本人自らが選んだ人(任意後見人)に、代わりにしてもらいたいことを契約(任意後見契約)で決めておく制度をいいます。

任意後見人は、本人が認知症や障害などで判断能力が低下した後に、任意後見契約で決めた事務について、本人を代理して、本人の意思にしたがった適切な保護・支援をすることができます。つまり、本人に判断能力が備わっている間は任意後見人は契約内容を実行することができません。任意後見人の活動については家庭裁判所が選任する任意後見監督人の監督がおこなわれます。

なお、任意後見契約は、公証人の作成する公正証書によって結ぶものとされています。

任意後見制度の注意点

費用がかかる

任意後見契約をするには以下について費用がかかります。

- 公正証書にかかる費用

- 家庭裁判所でかかる費用

- 任意後見人への報酬

公正証書や家庭裁判所でかかる費用は概ね2~3万円程度です。

任意後見人への報酬の目安は、成年後見人の報酬が目安となります。管理財産額が1000万円未満の場合は月額2万円、1000万円~5000万円までは月額3万円~4万円、5000万円を超えると月額5万円~6万円ほどです。家族などが選任された場合、契約時に報酬についての取り決めがなければ、無報酬になることもあります。

取消権、同意権がない

任意後見人には、法定後見人のように本人の取引を後で取り消す権限(取消権)が認められていません。本人がした契約などの法律行為を任意後見人が取消すことはできません。

また、同意権もないので、本人は後見人の同意がなくても法律行為がおこなえます。

取消権と同意権がないということは、本人が自由に法律行為ができ、財産を失うような法律行為をしてしまった場合に財産を保護することができないということになります。

死後の委任はできない

任意後見の契約は本人が死亡することでこの契約は終了しますので、遺産分割や葬儀の手配などを任せることはできません。

任意後見、家族信託どちらがよいかは専門家と相談しましょう。任意後見、家族信託を併用することもできます。ただし、認知症によって意思能力が無くなっている状態の場合は「家族信託」「任意後見制度」も使うことができず、成年後見人を立てることになります。

詳しく比較したい方は「成年後見人とは?選び方や費用、法定・任意後見人と家族信託の違い」をご覧ください。

まとめ

認知症の親がお金に執着する理由や、対策について解説してきました。

家族信託を使ったとしても、親がお金を紛失したり無くしたりしてしまう可能性全てを防ぐことはできません。でも、全ての財産がなくならない様に子どもが親に渡すお金を管理しておくことで、大きな損失を防ぐことができます。これは本人にとっても家族にとっても大切なことではないでしょうか。

高齢になることでの病気や生活など、新たな心配事が増えてきます。

まだ、認知症ではないけれどお金の管理に不安がある場合、早めに対策を検討しましょう。

認知症家族信託ガイドでは家族信託に精通した専門家をご紹介していますので、気軽にご相談ください。