2025年問題とは?高齢者をかかえる家族が今からできる財産管理の対策

記事作成日 2024.07.17 / 最終更新日 2024.09.04

2025年には国民の約3人に1人が65歳以上、約5人に1人が75歳以上となる試算がでています。

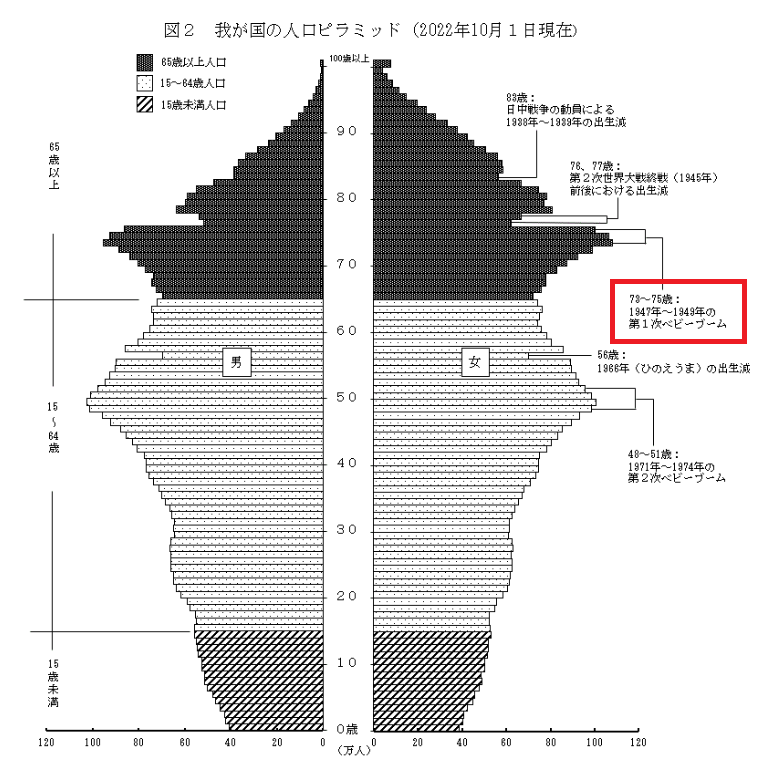

日本人の平均寿命は令和4年現在、男性で81.05歳、女性で87.09歳ですから、高齢者が人口に占める割合の増加の傾向は当面続くでしょう。

高齢化社会といわれる中、一つの大きなピークを迎えます。これが2025年問題です。

この記事では、2025年問題と今から備えたい財産管理について解説します。

2025年問題とは

戦後のベビーブームといわれた1947年から1949年に生まれた団塊の世代の約800万人の75歳以上に達するのが2025年です。全人口に占める割合の18%が75歳以上となります。

出典:総務局総務省「人口推計(2022年(令和4年)10月1日現在)‐全国:年齢(各歳)、男女別人口 ・ 都道府県:年齢(5歳階級)、男女別人口‐」

2025年問題では以下の社会的影響が起こると考えられています。

- 医療・介護の体制維持が困難になる

- 社会保障費の負担が重くなる

- 後継者不足による廃業により、経済の縮小が加速する

- あらゆる産業の人材不足

高齢化社会への取り組み

国の高齢社会対策の基本的枠組みは、「高齢社会対策基本法」に基づいています。

高齢化社会に対して以下の分野別に取り組んでいます。

- 就業・所得

- 健康・福祉

- 学習・社会参加

- 生活環境

- 研究開発・国際社会への貢献等

具体的には環境への配慮、資源の有効利用、医療・介護の人材を確保する、地域包括システムの見直し、全ての人々に対する公平な機会の提供など、さまざま対策を打ち出していますが、今後さらに強化されていくでしょう。

しかし、国や企業任せにするのではなく、個人としてできることに取り組んでいきましょう。

まずは健康でいること。

そして高齢になった後のライフプランを立てておくとよいでしょう。

相続に関する相談なら専門家への無料相談がおすすめです!

0120-936-802

〈受付時間〉平日 9時~19時 / 土日祝 9時~18時

家族信託に関する相談なら専門家への 無料相談 が

おすすめです!

0120-936-802

〈受付時間〉平日 9時~19時 / 土日祝 9時~18時

高齢者をかかえる家族の対策

平均寿命が延びることで、高齢となる親を支える子どもや家族には様々な不安があるでしょう。

高齢の親をもつ子どもは中高年齢者が中心です。しかし、まだ社会で現役で働いている世代ですから、仕事と介護を両立しやすい職場環境整備を国がすすめてはいますが、実際に仕事をもちながら親の様子を見守るのは大変なことです。

自分が知らないうちに「オレオレ詐欺」など特殊詐欺などの事件に巻き込まれないか、買い物で転んで骨折をしないか、など不安はつきません。

このような漠然とした不安はできることからひとつずつ対策をしていきましょう。

親が元気なうちにできる対策

まず、第一は健康管理です。睡眠、食事、運動をできる範囲でバランスの取れたものにしていきましょう。

ただ、まだまだ元気と思っていても、高齢になると筋力が低下し、骨も弱くなっていますので、尻もちをついただけでも骨折する場合があります。

高齢者が骨折して入院したら、認知症を発症してしまったという話を聞いたことがあるでしょう。

また、判断力も鈍くなるため特殊詐欺などへの対策も必要です。

病気になったり介護が必要になってくると、お金があることは本人にとって心の支えにもなります。そのお金を守るために、元気なうちに高齢の親の財産管理を検討してみましょう。

主な方法は「家族信託」「任意後見制度」が挙げられるでしょう。

認知症ではなくても、高齢になると外出がままならなくなったり、お金を管理するのが面倒になる方もいます。

「家族信託」「任意後見制度」それぞれについて解説します。

家族信託

家族信託は、家族による財産管理の手法の一つです。

財産の所有者のかわりに家族が目的に従い財産の管理や運用、処分を行います。

家族信託が締結されていれば、子どもが親の預貯金から治療費を支払ったり、不動産を売却して施設の費用を支払ったりすることができます。

家族信託は遺言と同様の機能もあり、死後についての契約もすることができます。

家族信託の例

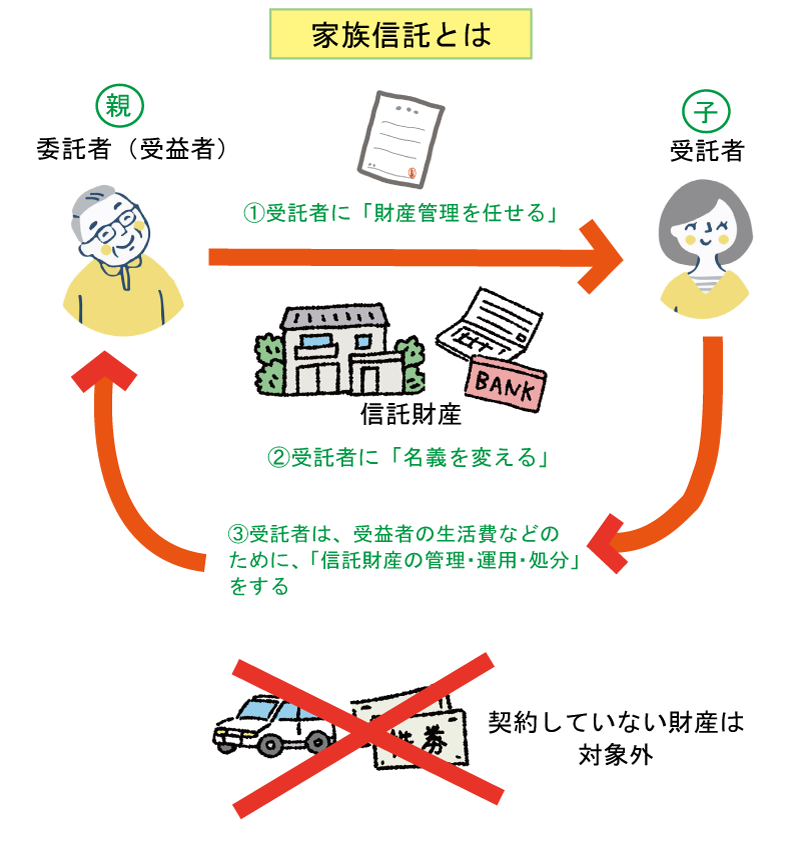

ここでは認知症に備えて親の治療費や生活費を親の財産から支払うための、親子間の家族信託について説明します。

上記の図は、父の財産を子が管理する家族信託をした場合の例です。家族信託をすると委託者・受益者・受託者の関係性が発生します。

委託者・受益者=父

受託者=子

- 委託者である父は、子どもを受託者にして家族信託契約を結び財産管理を信託します。

- 契約をしたら、受託者に管理してもらう財産の名義を変更します。

- 受託者である子は受益者である父(委託者)の生活のために、契約した財産の管理・運用・処分(預貯金を下ろしたり、不動産を売却するなど)をします。

家族信託で契約できること

家族信託では、契約内容を自由に決めることができます。

認知症に備えるという意味であれば、以下のようなことを決めておくことができます。

- 財産の管理

- 財産の処分

- 死亡後の資産継承先の指定

- 二次相続以降の資産継承先の指定

- 障害があるお子様の将来について

ただし、契約していない財産は対象外となります。

家族信託でできないこと

先ほど、家族信託では「契約内容を自由に決めることができます」と説明しましたが、法律上できないことなどがあります。

身上監護はできない

身上監護とは、本人の生活を維持するための仕事や療養看護に関する契約等のことです。

具体的には、親が認知症になって施設に入居する際、親の代わりに施設と契約することができません。また、入院等の手続きも同様です。

節税効果はない

家族信託をしたからといって、何らかの特別な節税効果を期待する方がいますが、そのような制度はありません。

損益通算ができない

損益通算をざっくりと表現すると、通常、利益から損失を引いた差し引き金額に対して税金がかかりますが、損失を引くことができないということです。

例えば、アパートなどの不動産を家族信託で契約した場合、その不動産経営で損失が出たときに損益通算をすることはできません。

家族信託でできないことが、自分の考えている契約にとってどのような不利益がおこるかなどはそれぞれの状況によってかわりますので、専門家に相談する方がいいでしょう。

任意後見制度

任意後見制度とは、認知症や障害など本人の判断能力が低下した場合に備えて、自分の判断能力が十分なうちに、あらかじめご本人自らが選んだ人(任意後見人)に、代わりにしてもらいたいことを契約(任意後見契約)で決めておく制度をいいます。

任意後見人は、本人が認知症や障害などで判断能力が低下した後に、任意後見契約で決めた事務について、本人を代理して、本人の意思にしたがった適切な保護・支援をすることができます。つまり、本人に判断能力が備わっている間は任意後見人は契約内容を実行することができません。任意後見人の活動については家庭裁判所が選任する任意後見監督人の監督がおこなわれます。

なお、任意後見契約は、公証人の作成する公正証書によって結ぶものとされています。

任意後見制度の注意点

費用がかかる

任意後見契約をするには以下について費用がかかります。

- 公正証書にかかる費用

- 家庭裁判所でかかる費用

- 任意後見人への報酬

公正証書や家庭裁判所でかかる費用は概ね2~3万円程度です。

任意後見人への報酬の目安は、成年後見人の報酬が目安となります。管理財産額が1000万円未満の場合は月額2万円、1000万円~5000万円までは月額3万円~4万円、5000万円を超えると月額5万円~6万円ほどです。家族などが選任された場合、契約時に報酬についての取り決めがなければ、無報酬になることもあります。

取消権、同意権がない

任意後見人には、法定後見人のように本人の取引を後で取り消す権限(取消権)が認められていません。本人がした契約などの法律行為を任意後見人が取消すことはできません。

また、同意権もないので、本人は後見人の同意がなくても法律行為がおこなえます。

取消権と同意権がないということは、本人が自由に法律行為ができ、財産を失うような法律行為をしてしまった場合に財産を保護することができないということになります。

死後の委任はできない

任意後見の契約は本人が死亡することでこの契約は終了しますので、遺産分割や葬儀の手配などを任せることはできません。

任意後見、家族信託どちらがよいかは専門家と相談しましょう。任意後見、家族信託を併用することもできます。

まとめ

高齢になった親を守るための方法や、自分自身が高齢になった後のライフプランを立てておくことはとても重要です。

問題が現実になった際に困らないように、今から計画を立てておきましょう。